VERSIONE ITALIANA

VERSIONE ITALIANA ENGLISH VERSION

ENGLISH VERSION

Login

LoginBonus to buy videosurveillance and antitheft system 2020

Martedì 7 Gennaio 2020

Bouns acquisto ed installazione impianti allarme ed antifurto anche per il 2020

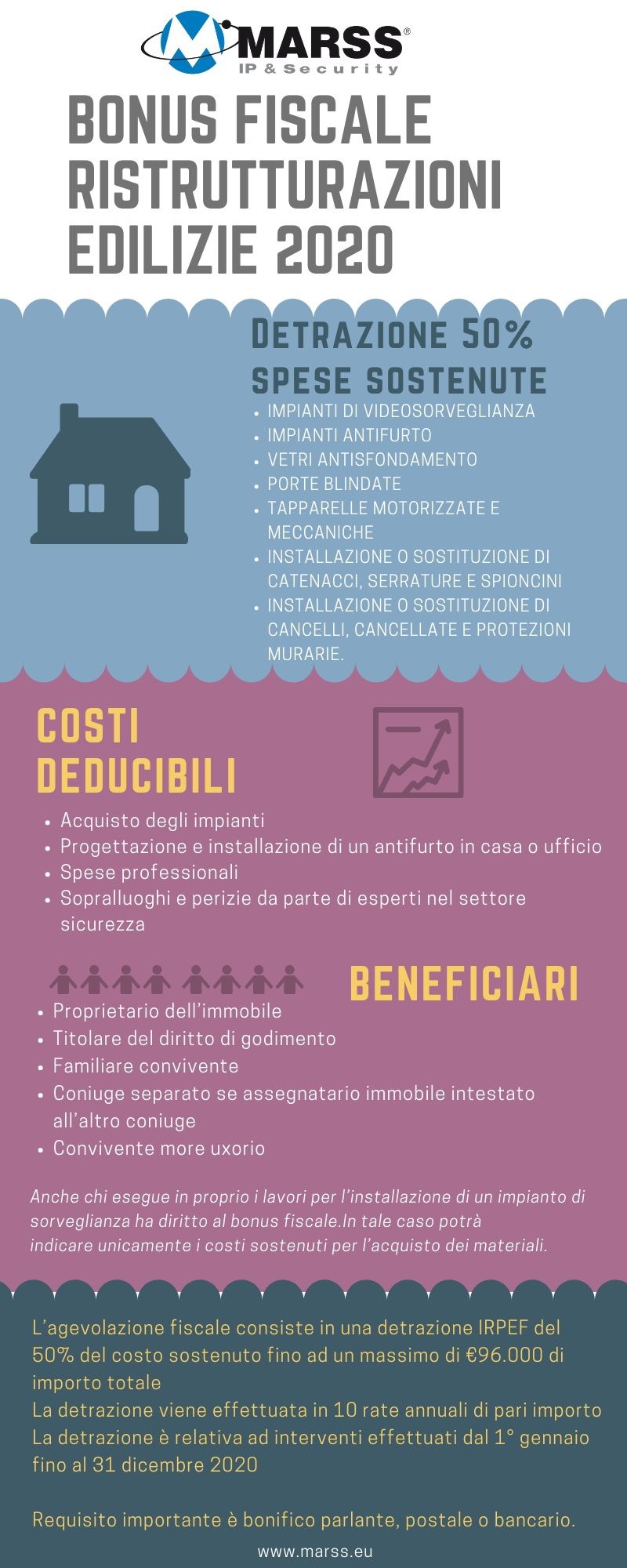

Anche per quest'anno il Governo Italiano ha prorogato il Bonus Fiscale per le ristrutturazioni edilizie.

Le spese di installazione per il miglioramento del grado di sicurezza delle abitazioni sono inserite a pieno diritto. E' possibile

detrarre il 50% delle spese sostenute riguardanti:

-

impianti di videosorveglianza

-

impianti di antifurto

-

vetri antisfondamento

-

porte blindate

-

tapparelle motorizzate e meccaniche

-

installazione o sostituzione di catenacci, serrature e spioncini

-

installazione o sostituzione di cancelli, cancellate e protezioni murarie.

Sono inoltre inclusi i costi sostenuti per: acquisto degli impianti, progettazione e installazione di un antifurto in casa o ufficio, spese professionali e per sopralluoghi e perizie da parte di esperti nel settore sicurezza.

BENEFICIARI:

-

proprietario dell’immobile;

-

titolare del diritto di godimento;

-

familiare convivente: il coniuge, il componente dell’unione civile, i parenti entro il terzo grado e gli affini entro il secondo grado

-

Coniuge separato qualora assegnatario dell’immobile intestato all’altro coniuge

-

Convivente more uxorio, non proprietario dell’immobile oggetto degli interventi né titolare di un contratto di comodato.

Anche colui che esegue in proprio i lavori per l’installazione di un impianto di sorveglianza ha diritto al bonus fiscale. In tale caso potrà indicare unicamente i costi sostenuti per l’acquisto dei materiali.

L’agevolazione fiscale consiste in una detrazione IRPEF del 50% del costo sostenuto fino ad un massimo di €96.000 di importo totale, comprendendo tutte le spese sostenute nell’ambito del progetto di ristrutturazione di una casa, villa od appartamento.

La detrazione è relativa ad interventi dal 1° gennaio fino al 31 dicembre 2020.

Requisito importante è che i pagamenti vengano effettuati mediante un bonifico parlante, postale o bancario, sul quale risultano:

-

causale del versamento, con riferimento alla norma (articolo 16-bis del Dpr 917/1986),

-

numero, data ed importo delle fatture,

-

codice fiscale del beneficiario della detrazione,

-

codice fiscale o numero di partita Iva del beneficiario del pagamento

SCARICA L'INFOGRAFICA O CONTATTACI SCRIVENDO A INFO@MARSS.EU

{kind=link}